Зареждане ...

Зареждане ...

ГРАДОВЕ

ГРАДОВЕ прогноза за времето

прогноза за времето трафик информация

трафик информация

12:52 / 17.07.2026

12:52 / 17.07.2026 29

29

Доскоро много хора смятаха, че застраховката на дома е скъп продукт, който няма особен смисъл, освен ако не е изискване от банката. Днес това схващане постепенно се променя. На практика годишната премия обикновено представлява малка част от стойността на жилището, а финансовата защита, която осигурява, може да спести значителни разходи.

На фона на по-честите природни бедствия, поскъпващите ремонти и активния жилищен пазар все повече собственици започват да гледат на имуществената застраховка като на разумна превантивна мярка.

Откъде идва митът, че застраховката е скъпа?

Голяма част от хората никога не са проверявали колко всъщност струва една застраховка на дома. Вместо това често се доверяват на остарели представи или сравняват цената ѝ с други продукти, например автомобилното Каско, което обикновено е значително по-скъпо.

Има и още една причина. Повечето хора трудно оценяват рисковете, които не са преживели лично. Докато не се случи пожар, наводнение от съсед или сериозна буря, подобни ситуации изглеждат малко вероятни. Когато обаче възникне щета, разходите за ремонт могат да достигнат суми, които многократно надвишават стойността на застраховката.

Колко всъщност струва застраховката на дома?

Цената на имуществената застраховка обикновено се изчислява като малка част от стойността, за която е застрахован имотът.

Разбира се, няма универсална сума. Най-често зависи от:

- стойността, за която е застрахован имотът;

- избраните покрития;

- вида и конструкцията на сградата;

- местоположението на жилището;

- договореното самоучастие.

Тази гъвкавост позволява полицата да бъде съобразена както с бюджета, така и с реалните нужди на собственика.

Какво покрива една имуществена застраховка?

За да прецените дали една полица си заслужава, е важно да знаете какво включва. Освен самото жилище, много полици могат да защитят обзавеждането, техниката и личните вещи. При по-разширените пакети често се включват и покрития за щети, причинени на съседи, както и защита при токов удар, кражба или земетресение.

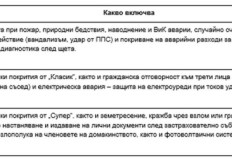

Добър пример е пакетната имуществена застраховка My Euroins Home от застрахователно дружество Евроинс, която се предлага в три нива на покритие, при които може да се включи като допълнително покритие и движимо имущество: (Виж галерията)

Този пример показва как различните пакети могат да бъдат съобразени с нуждите на собственика. Докато базовото покритие защитава срещу най-често срещаните рискове, по-високите нива добавят защита при кражба, земетресение, щети към трети лица и други ситуации, които могат да доведат до значителни финансови разходи.

Защо все повече хора застраховат домовете си?

Интересът към имуществените застраховки не расте случайно. Причините са няколко.

По-чести природни бедствия

През последните години наводненията, бурите и градушките се случват все по-често, а щетите от тях стават все по-сериозни. Когато подобни случаи се случват в собствения ни град или квартал, рискът вече не изглежда толкова далечен.

Повече жилища се купуват с ипотека

При ипотечните кредити банките изискват имотът да бъде застрахован. Така много хора се запознават с продукта, виждат реалната му цена и впоследствие решават да разширят покритието или да продължат застраховката и след изплащането на кредита.

Онлайн сравняването стана лесно

Днес оферти могат да се сравнят за няколко минути, а самата полица често се сключва онлайн. Когато човек види реалните цени, става ясно, че разходът далеч не е толкова висок, колкото много хора си представят.

Всичко това постепенно превръща имуществената застраховка от рядко решение в нещо, което все повече домакинства приемат като нормална част от грижата за своя дом.

Как да изберете подходящата полица?

Най-ниската цена невинаги означава най-добрата застраховка. Много по-важно е покритията да отговарят на рисковете, пред които е изложено конкретното жилище.

Преди да сключите договор, обърнете внимание на няколко неща:

- определете реалната стойност на имота и имуществото в него;

- прочетете внимателно общите условия и изключенията;

- проверете дали са включени рисковете, характерни за района;

- сравнете самоучастието и лимитите на обезщетение.

Тази проверка отнема малко време, но може да се окаже решаваща, ако някога се наложи да използвате застраховката.

Кога застраховката е задължителна?

По принцип имуществената застраховка в България е доброволна. Изключение са жилищата, закупени с ипотечен кредит, при които банката изисква имотът да бъде застрахован до изплащането на заема.

Важно е обаче да знаете, че тази задължителна полица често покрива само сградата и основните рискове. Затова много собственици добавят допълнителни покрития за обзавеждането, електроуредите и личните вещи.

Най-честите грешки при застраховането на дома

Една от най-разпространените грешки е подзастраховането. Някои собственици умишлено посочват по-ниска стойност на имота, за да платят по-малка премия. Ако настъпи щета обаче, обезщетението също ще бъде по-ниско и може да не покрие реалните разходи за ремонт.

Другата крайност е надзастраховането. По-високата застрахователна сума не означава, че ще получите повече пари от реалната стойност на щетата.

Не по-малко важно е внимателно да се прочетат общите условия. Някои ситуации, като щети вследствие на неподдържани инсталации, дълго необитаван имот или незаключено жилище при кражба, могат да бъдат изключени от покритието.

Достатъчно е човек да поиска реална оферта, за да разбере, че имуществената застраховка не е толкова скъпа, колкото често се смята. Срещу сравнително малък разход собственикът получава защита при пожар, природни бедствия, аварии, кражби и редица други рискове, чиито последици могат да струват десетки хиляди левове.

Именно затова все повече българи гледат на застраховката не като на излишен разход, а като на разумен начин да защитят един от най-ценните си активи – своя дом.

Коментарите са на публикуващите ги. Sofia24.bg не носи отговорност за съдържанието им! Всички коментиращи са се съгласили с Правилата за публикуване на коментари.